Erfolgreiches Forderungsmanagement:

So vermeiden Selbstständige teure Fehler bei Rechnungen

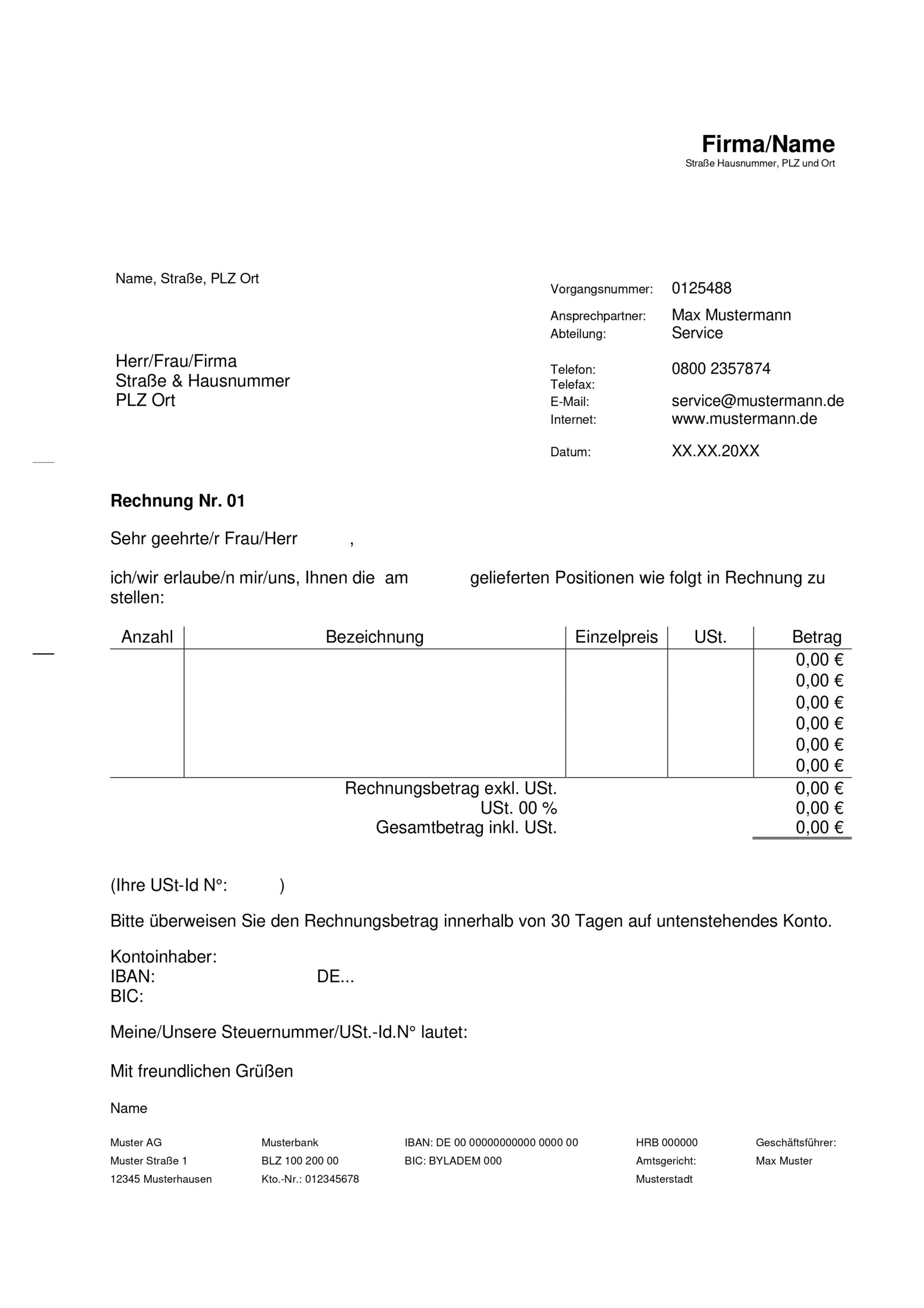

Gesetzliche Vorschriften regeln detailliert, welche Informationen eine Rechnung enthalten muss. Diese Regelungen sind insbesondere für den Vorsteuerabzug des Empfängers einer Rechnung relevant. Es liegt in seiner Verantwortung, die Angaben in der Rechnung auf ihre Vollständigkeit und Richtigkeit zu prüfen.

Wichtige Bestandteile, die in einer Rechnung enthalten sein müssen:

1. Verkäuferdetails: Vollständiger Name, Adresse und Kontaktinformationen des Verkäufers oder des Unternehmens, welches die Rechnung ausstellt.

2. Rechnungsdatum: Das Datum, an dem die Rechnung erstellt wurde.

3. Beschreibung der Waren oder Dienstleistungen: Angabe der Menge und der handelsüblichen Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung.

4. Entgelt: Das Entgelt und der hierauf entfallende Steuerbetrag sowie ein der Steuersatz oder ein Hinweis, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. Auch im Voraus vereinbarte Minderungen des Entgelts.

Eine Rechnung mit Beträgen von über 250 Euro brutto muss zusätzlich gem. § 14 Abs. 4 i.V.m. § 14a Abs. 5 UstG folgende Angaben enthalten:

1. Rechnungsnummer: Eine eindeutige, fortlaufende Nummer, mit der die Rechnung identifiziert werden kann.

2. Kundendetails: Vollständiger Name, Adresse und Kontaktinformationen des Kunden, an den die Rechnung gesendet wird.

3. Steuern: Steuernummer oder Umsatzsteueridentifikationsnummer.

4. Zahlungsbedingungen: Informationen darüber, wie und innerhalb welches Zeitraums die Zahlung geleistet werden soll.

5. Liefer- u. Leistungsbedingungen: Zeitpunkt der Lieferung bzw. der Leistung.

6. Kontaktdaten: Kontaktinformationen für Fragen oder Probleme im Zusammenhang mit der Rechnung.